2021年是寵物經濟的一個分水嶺。

這一年,我國高學歷、中高收入、單身人群成為新一代寵物主。其中,85後與90後寵物主分別占比27%和33%,而18-35歲女性養寵物比例更高,隨著寵物主的增多,寵物醫療、寵物用品開始更加多元化。

無疑,在如今房價高、工作壓力大、結婚成本高的年代下,年輕人的結婚欲望值並不高,寵物卻成為了人們的感情寄託點。在這樣的背景下,寵物經濟也開始水漲船高。

...

...根據京東與第三方研究機構艾瑞諮詢共同發布的《2021年中國寵物消費趨勢白皮書》顯示,2020年寵物經濟規模已將近3000億元。

另外,天眼查統計數據顯示,目前註冊工商信息中主營業務與寵物相關的公司有29000餘家,其中近20000家成立於2017年之後,而寵物行業相關企業數量仍在不斷增長中,僅在2019年註冊的就有2800餘家,大部分的經營業務中都包括寵物用品的網上銷售,寵物電商正在快速崛起。

市場熱起來了,網際網路公司自然不會放棄任何一個可以在市場嶄露頭角的機會,於是可以看到各個網際網路大廠開始紛紛投資亦或開拓寵物醫療及寵物用品,去瓜分寵物每個細分賽道的蛋糕。

網際網路公司入局寵物賽道的項目,主要分為寵物醫療、寵物用品食品以及寵物服務三類。

在細分領域上,資本入場各有側重,近期剛剛登陸深市主板的依依股份專攻寵物用品領域,被稱為”寵物衛生用品第一股”。

值得我們注意的是,依依股份是如何在眾多寵物衛生用品企業面前脫穎而出,一戰成為寵物衛生用品第一股的?本文我們將對依依股份的起源,以及衛生用品在寵物市場是否存在風險進行分析。

一次性寵物用品造就的”依依”王國

根據天眼查顯示,天津市依依衛生用品股份有限公司於1990年05月10日在登記成立(以下簡稱依依股份)。

依依股份最初生產人用衛生護理用品,1998年產業轉型,2003年開始從事寵物一次性衛生護理用品的研發、生產和銷售,寵物尿墊、寵物尿褲、寵物清潔袋、寵物濕巾、寵物垃圾袋等都是依依股份的主流產品。

不過公司自2009年開始以ODM模式的寵物尿墊等一次性衛生用品為主業,但真正使依依股份在寵物用品領域站穩腳跟的,是其自2015年開始完善的供應鏈。

2015年10月,收購高潔有限100%股權,降低生產成本及完善產品供應鏈;2016年3月,出售萬潤特建築安裝62.5%股權,整合企業資源,進一步明確業務方向;2016年8月完成股改,整體變更設立為有限公司。

...

...資料來源:依依股份官網,依依股份招股書,華創證券

在完成以上一系列動作後,依依股份開始布局海外市場。

依依股份瞄準了寵物護理用品在海外市場更具成熟性,於是開始以ODM/OEM的海外銷售模式為主,覆蓋美國、日本、泰國、英國、義大利、加拿大等幾十個國家和地區。

2018-2020年間,依依寵物墊一直處於滿負荷生產狀態,其產銷率分別為98.94%、97.98%、99.59%,我們可以看到,目前依依股份寵物墊在海外市場已經具備一定的地位。

同樣的,在寵物護理用品領域,依依股份是如何在寵物墊這個細分賽道上遙遙領先的?

據公開信息顯示,從2003年開始深耕寵物衛生護理領域期間,依依股份開始不斷積累行業經驗,擁有較強的專業性和技術研發能力,先後研發出具有固定貼、防滑、誘導劑等多種實用性能的寵物衛生護理用品,擁有上千種規格型號,形成了完整的產品體系。

另外通過在寵物墊領域的精耕細作,依依股份開始逐漸擁有六大核心競爭優勢,第一,規模化生產能力;第二,產品質量和成本控制優勢;第三,穩定優質的客戶資源;第四,規模化生產優勢;第五,產業鏈保障優勢;第六,研發設計優勢。此外,依依股份還具備高效的物流和倉儲管理能力。

在研發投入上,據招股書顯示,2018至2020年,依依股份投入的研發費用分別為406.67萬元、826.99萬元、839.20萬元,研發費用逐年遞增。

...

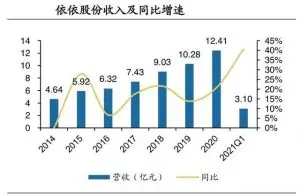

...另外,從依依股份的寵物用品、無紡布與個人衛生用品收入上看,2018年至2020年,依依股份分別收入為9.03億元、10.28億元、12.41億元。

在寵物用品上,依依股份近年依然保持穩健增長,3年收入CAGR達18.3%,20年收入同比增長16.5%,占比87.6%。

但主要客戶和銷售收入均來自海外。根據公司公開數據顯示,報告期內公司境外銷售占主營業務收入的比例分別為88.42%、90.76%、91.01%,占比約9成。

...

...數據來源:依依股份招股書,廣發證券發展研究中心

問題也隨之而來,國內資本開始大量湧進寵物賽道。

據公開數據,2020年國內外寵物行業融資事件數量為63起,其中,國內39起、國外24起。據不完全統計,國內融資總金額超過61億元、國外融資總金額超過10億美元,不乏明星投資機構參投,包括高瓴資本、高盛、達晨創投等多家投行對寵物行業細分領域重金投入。

從金額上來看,寵物用品及食品模塊獲得的融資金額最高,共57.06億元,融資事件達127起。其中2019年獲得的融資金額最高,共20.62億元人民幣,數量達24起,當年極寵家和乖寶寵物各獲得5億融資,並列榜首。

大量資本的入注,意味著寵物市場的絞殺正式開始。並且在初始市場,歷來就不存在強者恆強。

而此時,大部分產品過於側重海外市場的依依股份開始腹背受敵。

新風口之下,寵物們都飛起來了

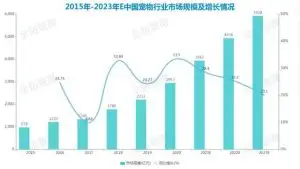

天眼查數據顯示,2020年我國城鎮寵物市場規模接近三千億元,預計到2023年,中國寵物行業市場規模將達到5928億元。

另據東莞證券預測,從2021年至2025年,中國寵物護理、食品、產品市場分別有望維持17.24%、19.48%、13.31%的複合增速,寵物護理行業是其中的最優賽道。

因此我們足以窺見,隨著近年來居民收入水平的逐步提高,國內寵物用品市場增長較快。同時,由於國內頭部生產企業都在加大寵物用品市場的開拓力度,國內圍繞寵物展開的各個細分賽道已經逐步趨向成熟,生產規模也在不斷擴大。

如此一來,依依股份在國內市場開拓的風險開始加大。

...

...數據來源:全拓數據

另外,不得不提的是海外市場競爭加劇給依依股份帶來的風險。

據招股書顯示,報告期內,依依股份主營業務收入主要源自境外市場,2018年至2020年,其產品境外銷售收入占主營業務收入比例分別為90.76%、91.01%、88.10%。

隨著全球經濟一體化進程的推進,越南、泰國等新興經濟體也逐漸加入到國際市場競爭中,儘管目前各國寵物用品生產企業數量相對較少,但由於其人工成本低廉,未來可能在國際市場上對中國寵物用品製造企業形成一定的衝擊。公司產品出口面臨海外市場競爭加劇的風險。

目前來看,依依股份在人工成本上並不占據優勢。

然而,依依股份面臨的風險,還遠不止於此。除了海外市場競爭,原材料價格上升對依依股份仍然存在的風險。

據公開消息,2020年上半年,受新型冠狀病毒肺炎疫情的影響,作為防疫物資原材料的無紡布的需求量增加較多,導致無紡布價格上漲較多。

根據公司公告顯示,2020 年,發行人無紡布銷售實現銷售收入10,964.62 萬元,占發行人當期主營業務收入的8.85%;無紡布銷售實現毛利5,746.90萬元,占發行人當期主營業務毛利的17.80%;無紡布 銷售毛利率由2019年度的8.99%上升至2020年的52.41%。

隨著國內疫情的好轉,無紡布的價格逐漸回歸正常水平。

但有觀點認為,根據依依股份在原材料占據營業支出80%以上的情況,若未來無紡布價格持續下跌或維持正常水平,一定時期內公司的無紡布業務收入和利潤規模將可能大幅減少。甚至出現經營利潤、淨利潤下滑超過50%的情形。

...

...在我們看來,相比加強境外營收,依依股份更現實的做法,是先在國內市場占有一席之地。當然,探究一個企業的未來盈利方向,不能只看當下市場的方向,還要看企業現在的營業收入、營業支出以及產業結構、主要客流聚集密度等因素。

但不得不承認的是,依依股份作為寵物市場中較大占據較大份額的企業,連年收入增速的表現依然亮眼。但是在企業未來市場發展下,風險依然無可避免。